Ihr Leitfaden zum Vermögensaufbau

Aixtron – 23 Prozent Bonusrendite bei 30 Prozent Risikopuffer

Da haben sich die Vorstände von Aixtron nicht zweimal bitten lassen. Als die Aktie des Spezialmaschinenbauers am vergangenen Donnerstag im Tagesverlauf zweistellig an Wert verlor, griffen CFO Christian Danninger und COO Joachim Linck bei der eigenen Aktie zu und legten sich zu Kursen von 24,80 bzw. 24,97 Euro einige Stücke in ihr privates Wertpapierdepot. Mit Blick auf das Tagestief von 24,40 Euro und die aktuelle Notierung von 25,70 Euro erscheint das Timing der beiden Transaktionen zum jetzigen Zeitpunkt relativ gut.

Vorausgegangen war die Vorlage der Quartalszahlen, die meilenweit unter den Erwartungen des Marktes lagen. Statt steigender Umsätze und Gewinne gab es jeweils Rückgänge. Besonders heftig fiel dieser beim operativen Ergebnis aus. Das EBIT fiel im Vergleich zum Vorjahr um über 75 Prozent auf nur noch 3,5 Mio. Euro. Analysten hatten hier im Schnitt mit über 20 Mio. Euro gerechnet. Aber auch der um 13 Prozent auf gut 77 Mio. Euro gesunkene Umsatz überraschte. Schließlich will das Unternehmen im Gesamtjahr einen Umsatz zwischen 580 Mio. und 640 Mio. Euro erzielen. Das würde einen Anstieg von mindestens 25 Prozent bedeuten. Davon ist man nach den ersten drei Monaten ebenso weit entfernt wie von der avisierten EBIT-Marge (25 bis 27 Prozent), die im Q1 gerade mal 4,5 Prozent betrug.

Umso bemerkenswerter ist, dass Aixtron seine Jahresziele noch einmal bestätigt hat und Analysten zum Teil sogar mit einer baldigen Anhebung der Prognose rechnen. Hintergrund dieser Zuversicht ist die Annahme, dass das Problem der fehlenden Exportlizenzen nach Asien in Kürze gelöst werden kann. Dann soll es einen kräftigen Nachholeffekt bei den Auslieferungen geben. Und Aufträge bekommt das Unternehmen aktuell reichlich. Besonders bei Anlagen zur Produktion effizienter Leistungselektronik auf Basis von Galliumnitrid (GaN) und Siliziumkarbid (SiC) ist die Nachfrage groß. Diese modernen Halbleiter sind aktuell der Renner u.a. im Bereich von Elektroautos oder Erneuerbaren Energien.

Sollte sich der negative Trend des ersten Quartals im weiteren Jahresverkauf tatsächlich komplett umdrehen und Aixtron seine Ziele erreichen, wäre die Aktie aktuell mit einem 2023er-KGV von 21 bewertet. Das ist aus Sicht der meisten Analysten bei einem erwarteten Gewinnsteigerung von 1,19 Euro in diesem Jahr auf 1,62 Euro in 2025 zu günstig. Dementsprechend bewegen sich die nach den Zahlen kommunizierten Kursziele im Bereich zwischen 30 und 34 Euro. Das würde ein Kursplus zwischen 17 und 32 Prozent bedeuten.

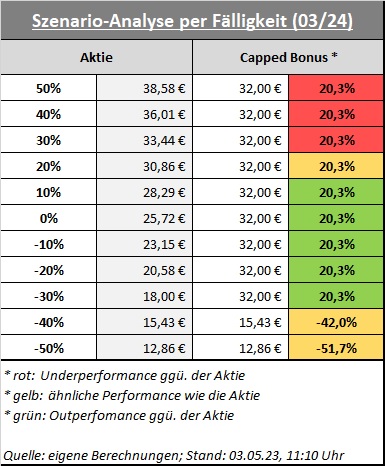

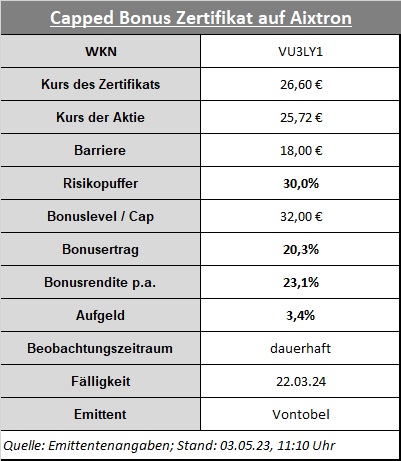

Innerhalb dieser Range liegt auch die Renditechance, die Anleger bei einem Capped Bonuszertifikat von Vontobel (WKN: VU3LY1)auf die Aitxron-Aktie erhalten. Das bis Mitte März des kommenden Jahres laufende Papier ist mit einer Barriere bei 18,00 Euro ausgestattet und bietet damit für die Aktie einen Risikopuffer von 30 Prozent. Sollte diese Barriere während der gesamten Laufzeit nicht verletzt werden, kommt es am Ende zu einer Auszahlung des Bonusbetrags von 32,00 Euro. Im Vergleich zum aktuellen Kurs des Zertifikats wäre das ein Ertrag von 20,3 Prozent oder 23,1 Prozent p.a. Bei einem Bruch der Barriere wird den Anlegern am Ende die Aktie ins Depot gebucht. Der dadurch entstehende Buchverlust würde durch das Aufgeld von 3,4 Prozent leicht höher ausfallen als bei einem Direktinvestment in die Aixtron-Aktie. Dafür winkt die sehr attraktive Bonusrendite bei dem Zertifikat auch bei nicht oder nur moderat steigenden Aktienkursen.